Grundsteuer Grundsteuererklärung mit Ausfüllhilfe für Elster

Jörg Leine

Finanztip-Experte für Steuern

Finanztip-Experte für Steuern

Das Wichtigste in Kürze

So gehst Du vor

Inhalt

36 Millionen Grundstücke müssen in Deutschland nach einer Entscheidung des Bundesverfassungsgerichts neu bewertet werden. Im Zuge dieser Grundsteuerreform mussten Grundstückseigentümer eine Erklärung („Erklärung zur Feststellung des Grundsteuerwerts“) bis 31. Januar 2023 abgeben, in Bayern bis 30. April 2023. Du kannst und solltest aber auch nach Ablauf der Frist Deine Erklärung zügig abgeben, um potenzielle Strafen zu verringern oder ganz zu vermeiden und schließlich auch einer Schätzung des Finanzamts zu verhindern. Die Daten dieser Grundsteuererklärung sind dann die Basis für eine ab 2025 gültige Berechnung der neuen Grundsteuer in Deutschland.

Die praktischen Fragen zur Grundsteuererklärung und zur Ausfüllhilfe beantworten wir in diesem Ratgeber gleich zu Beginn. Wir sagen Dir dann auch, wie die Grundsteuer bisher und ab 2025 berechnet wird. Willst Du mehr über die Hintergründe der Grundsteuerreform 2022 wissen oder was es mit Grundsteuer A, Grundsteuer B und Grundsteuer C auf sich hat, wirst Du danach fündig.

Hast Du Fragen zu den Bescheiden zur Grundsteuer und zu einem möglichen Einspruch, empfehlen wir Dir den Ratgeber Einspruch Grundsteuerbescheid. Dort erfährst Du, wie Du Einspruch einlegen kannst, ob Du das generell machen solltest und vor allem, wie Du die Bescheide zum Grundsteuerwert und zum Grundsteuermessbetrag lesen und verstehen kannst.

Unsere Ausfüllhilfe für die Grundsteuererklärung kannst Du Dir mit einem Klick auf „Zur Grundsteuer-Ausfüllhilfe“ herunterladen.

Bist Du bereits Abonnent unseres Newsletters, gibst Du dazu einfach Deine E-Mail-Adresse ein.

Andernfalls musst Du zuerst unseren kostenlosen Newsletter abonnieren. Dazu gibst Du zuerst Deine E-Mail-Adresse ein, gehst danach zu Deinem E-Mail-Postfach und bestätigst Deine Anmeldung. Lade danach diese Seite neu, klicke erneut auf „Zur Grundsteuer-Ausfüllhilfe“ und das PDF steht für Dich zum Herunterladen auf den Computer bereit. Es wird Dir nicht per E-Mail zugeschickt.

Hier nun die sechs wichtigsten Vorteile unsere Ausfüllanleitung:

Ausgewählte Empfehlungen

Tagesgeld-Angebote für Neukunden: 3,75 Prozent pro Jahr (für sechs Monate) bei Credit Europe Bank, (für fünf Monate) bei Consorsbank

Festgeld-Angebote für zwölf Monate: 3,63 Prozent pro Jahr bei Klarna Festgeld+ (App), 3,6 Prozent pro Jahr bei Ziraat Bank

Die günstigsten Depots: Finanzen.net Zero, Trade Republic, Scalable Capital (Free Broker), Justtrade, Traders Place, Flatex, ING.

Mit der Grundsteuerreform sind laut Bundesfinanzministerium deutlich weniger Werte für die Berechnung der Grundsteuer nötig. So sollen es bei Wohngrundstücken nur noch maximal fünf Parameter sein. Welche Daten tatsächlich nötig sind, hängt davon ab, in welchem Bundesland sich Dein Grundstück befindet. Bei mehreren Grundstücken in verschiedenen Bundesländern erhöht sich für Dich der Aufwand dadurch.

In allen Bundesländern sind folgende Daten für die Grundsteuererklärung erforderlich:

Alle weiteren Daten werden je nach Bundesland gebraucht. Das liegt daran, dass jedes Bundesland eine Öffnungsklausel des Bundesgesetzes nutzen darf, um eigene Regeln aufzustellen.

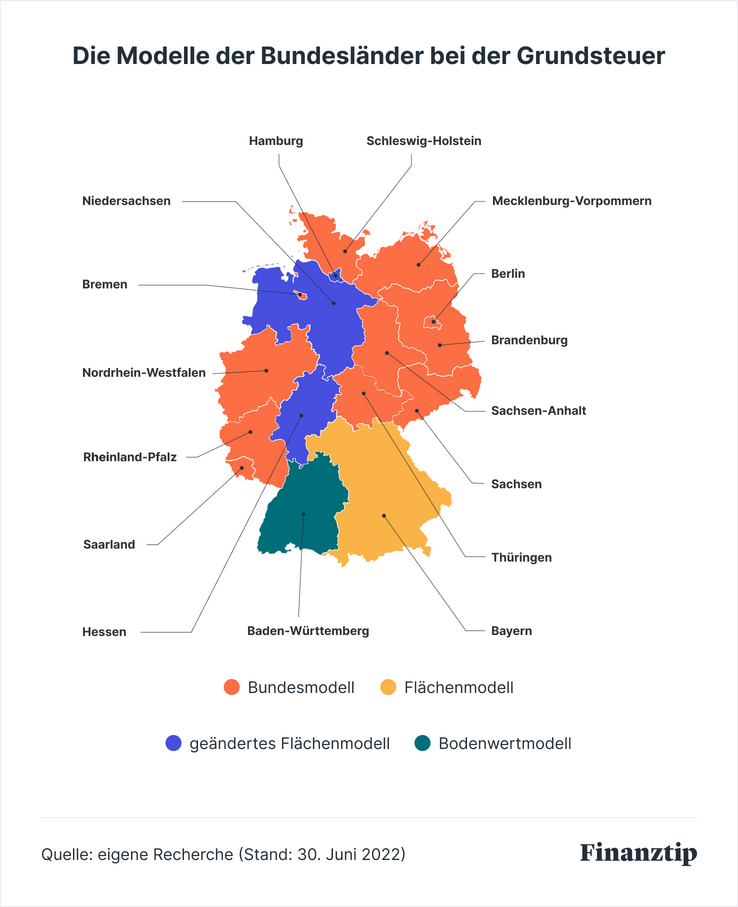

Elf Bundesländer setzen auf das wertabhängige Modell des Bundes. Das sind Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Saarland, Sachsen, Sachsen-Anhalt, Schleswig-Holstein und Thüringen.

Hier brauchst Du zusätzlich zum Aktenzeichen und den Grundbuchdaten die folgenden Angaben:

In den anderen fünf Ländern (Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen) braucht es neben Aktenzeichen und Grundbuchdaten weniger zusätzliche Daten als im Bundesmodell:

Die folgenden drei Bundesländer setzen auf ein geändertes Flächenmodell. Dort sind folgende zusätzliche Angaben – neben Aktenzeichen und Grundbuchdaten – erforderlich:

In allen Bundesländern mit Ausnahme Baden-Württembergs musst Du in der Grundsteuererklärung bei vorhandenen Gebäuden die Wohn- oder Nutzfläche angeben. Hier kann es schnell zu Fehlern kommen. Das liegt vor allem an dem Begriff Nutzfläche. Das ist nicht etwa eine Fläche, die Du in Deinem Haus nur nutzt, aber nicht bewohnst. Unter Nutzfläche sind stattdessen zum Beispiel Werkstätten oder Verkaufsräume zu verstehen.

Zu Deiner Wohnfläche gehören nicht: Keller, Heizungsräume, Dachboden, Waschküche, Treppen ab drei Stufen, Garage im Haus und Flächen, die weniger als einen Meter hoch sind.

Balkone, Terrassen, Loggien zählen in der Regel nur zu einem Viertel, Flächen mit einer Höhe zwischen ein und zwei Meter zur Hälfte. Sei bei der Berechnung der Fläche besonders gründlich und überlege genau, welche Flächen nicht mitzählen. Denn: Jeder zusätzliche Quadratmeter führt zu einer höheren Grundsteuer ab 2025.

Wenn Du keine Unterlagen mehr über die Fläche Deines Hauses oder Deiner Eigentumswohnung hast, musst Du selbst nachmessen.

Wesentlich detailliertere Informationen zu den benötigten Daten für die Grundsteuererklärung findest Du in unserer Ausfüllhilfe. Es lohnt sich also auch diese herunterzuladen, wenn Du nicht mit Elster abgeben willst. Denn die Daten brauchst Du auch für alle anderen Wege der Abgabe.

Wer am Stichtag 1. Januar 2022 ein Grundstück mit oder ohne Immobilie besaß, war verpflichtet, im Zeitraum vom 1. Juli 2022 bis zum 31. Januar 2023 eine Grundsteuererklärung abzugeben. Nur in Bayern ist noch Zeit bis zum 30. April 2023. Auch wenn Du zum Beispiel Dein Grundstück oder Deine Eigentumswohnung am 31. März 2022 verkauft hast, bist trotzdem Du zuständig. In solchen Fällen empfiehlt es sich, das Alt- und Neubesitzer miteinander über die Grundsteuererklärung reden. Maßgeblich ist immer der Stichtag 1. Januar 2022.

Gibt es mehrere Eigentümer oder Eigentümerinnen, etwa ein Ehepaar, eine Erbengemeinschaft oder eine Bruchteilsgemeinschaft, muss nur eine Grundsteuererklärung abgegeben werden. Einer oder eine macht dann die Erklärung für alle. Diese Person muss allerdings für sich und alle anderen die jeweiligen Anteile am Grundstück in der Grundsteuererklärung angeben. Auch hier empfiehlt es sich, dass sich die Beteiligten über die Abgabe und eine mögliche Aufgabenverteilung besprechen.

Der Gesetzgeber sieht vor, dass diese „Erklärung zur Feststellung des Grundsteuerwerts“ vollelektronisch über das Elster-System erfolgen muss. Es gibt aber Ausnahmen, zu denen wir gleich noch kommen.

Generell solltest Du am besten zuerst die Daten für die Grundsteuererklärung (siehe Abschnitt 3, wesentlich ausführlicher in der Ausfüllhilfe) zusammengetragen haben. Achtung: Zuständig ist das sogenannte Lagefinanzamt. Also das Finanzamt, das für das jeweilige Grundstück zuständig ist. Wo Du wohnst, spielt für die Grundsteuererklärung keine Rolle.

Die Grundlage für die Abgabe direkt über das Elster-Portal ist eine vorherige Registrierung und vor allem eine Authentifizierung. Das Programm muss sicher wissen, dass es wirklich Du bist, der die Feststellungserklärung abgibt. Deshalb kann das Ganze bis zu zwei Wochen dauern, da Du auch per Post einen Brief mit Daten für die benötigte Zertifikatsdatei erhältst. Eine ausführliche Anleitung dazu findest Du in unserer „Grundsteuer-Ausfüllhilfe“.

Schneller kann es gehen, wenn Du einen recht neuen Personalausweis mit aktivierter Online-Ausweisfunktion (mit sechsstelliger PIN) sowie ein modernes Smartphone mit NFC oder ein USB-Kartenlesegerät hast. Dann musst Du nur noch die AusweisApp2 auf Computer und gegebenenfalls auf dem Smartphone installieren und kannst Dich bei Elster sehr schnell registrieren und authentifizieren. Mehr dazu erfährst Du auf dieser Seite.

Die Formulare für die Grundsteuererklärung sind seit 1. Juli 2022 online verfügbar. Nachdem das Elster-System dem großen Ansturm in den ersten Tagen nicht immer gewachsen war, läuft es mittlerweile stabil. In der Regel musst Du den Hauptvordruck und die Anlage Grundstück ausfüllen. Es gibt dabei einige Stolpersteine.

Zähler und Nenner werden die meisten noch aus der Schule bei der Bruchrechnung kennen. In der Grundsteuererklärung tauchen Zähler und Nenner auch auf, in der Regel sogar an drei Stellen und vor allem jeweils in anderer Bedeutung. Für Laien ist kaum nachvollziehbar und zu verstehen, welche Zahlen an den entsprechenden Stellen eingetragen werden müssen. Deshalb empfehlen wir unsere Ausfüllhilfe, in der dieses Problem und auch andere Stolpersteine ausführlich erklärt werden.

Hast Du alles ausgefüllt, sendest du Deine Grundsteuererklärung online ans Finanzamt. Diese Abgabe ist kostenlos.

Mit unserer Ausfüllhilfe schaffst auch Du die kostenlose Grundsteuererklärung.

Nicht alle können sich aus nachvollziehbaren Gründen mit Elster anfreunden. Zwar klang es von offizieller Stelle anfangs oft so, als gäbe es keine andere Möglichkeit. Doch die Feststellungserklärung zur Grundsteuer kannst Du auch ohne Elster machen. Dafür stehen beziehungsweise standen Dir im wesentlichen drei Wege offen.

Wenn Du die Feststellungserklärung nicht selbst machen willst oder kannst, gibt es mehrere Möglichkeiten:

Kernpunkt der Grundsteuerreform ist, dass alle Grundstücksbesitzer und Grundstücksbesitzerinnen im Jahr 2022 eine „Erklärung zur Feststellung des Grundsteuerwerts“ – kurz Feststellungserklärung – abgeben müssen. Im Sprachgebrauch wird dafür oft der Begriff Grundsteuererklärung oder Grundsteuererklärung 2022 verwendet. Das ist aber trotz der Jahreszahl 2022 für die nächsten Jahre die einzige Erklärung, die Du für Dein Grundstück oder Gebäude abgeben musst.

Ursprünglich musste Deine Grundsteuererklärung bis zum 31. Oktober 2022 beim zuständigen Finanzamt eingegangen sein. Am 12. Oktober 2022 beschlossen die Finanzminister der Bundesländer aber, die Frist einmalig und bundesweit um drei Monate zu verlängern. Du hattest also bis zum 31. Januar 2023 Zeit, um Deine Erklärung abzugeben, außer in Bayern. Dort lief die Frist am 30. April 2023 ab.

Vor der Entscheidung gab es von verschiedenen Seiten Forderungen nach einer Fristverlängerung. Bundesfinanzminister Christian Lindner (FDP) schlug schließlich „eine maßvolle Verlängerung der Abgabefrist" vor und zeigte sich auf Twitter erfreut über die Entscheidung seiner Amtskollegen in den Bundesländern.

Du solltest nach Ablauf der Frist nicht mehr lange warten, sondern selbst aktiv werden. Bedenke bei Deiner Zeitplanung auch, dass Du in der Regel einen Zugang zu Elster brauchst und es bis zu zwei Wochen dauern kann, bist Du die dafür benötigten Zugangsdaten erhalten hast. Hast Du einen modernen Personalausweis mit Online-Ausweisfunktion, kannst Du das aber auch schneller erledigen.

Prinzipiell drohen bei verspäteter Abgabe einer Steuererklärung Verspätungszuschläge und Zwangsgelder. Zudem wurde die Frist für die Grundsteuererklärung auch schon um drei Monate verlängert, in Bayern sogar um sechs Monate. In den ersten Monaten des Jahres 2023 verschickten die Behörden nach und nach Erinnerungsschreiben an säumige Eigentümer. In Baden-Württemberg, Bremen, Niedersachsen und Rheinland-Pfalz konnte defintiv erst danach ein Verspätungszuschlag festgesetzt werden. Es ist zudem eher unwahrscheinlich, dass auch in den anderen Ländern sofort und ohne Vorankündigung ein Verspätungszuschlag festgesetzt wird. Verlassen solltest Du Dich aber allerdings nicht darauf.

Spätestens nach Erhalt einer Erinnerung vom Finanzamt solltest Du aber unbedingt aktiv werden. Denn danach wird der Fiskus wahrscheinlich keine Gnade mehr walten lassen und unter Umständen einen Verspätungszuschlag von 25 Euro pro Monat sowie ein Zwangsgeld bis zu 25.000 Euro festsetzen. Das Zwangsgeld bedeutet das, was der Name sagt: Die Abgabe soll erzwungen werden.

Gibst Du dann immer noch nicht ab, wird das Finanzamt eine Schätzung des Grundsteuerwerts vornehmen, die sehr sicher nicht zu Deinen Gunsten ausfallen wird. In vielen Bundesländern werden im Spätsommer und Herbst 2023 die Ankündigungen für die Zwangschätzung verschickt. Wieder gilt: Mache jetzt noch schnell Deine Grundsteuererklärung. Denn wenn Du Dich weiter verweigerst, erfolgt die Schätzung und das bedeutet, dass Du nicht nur eventuell Strafgelder zahlen musst, sondern ab 2025 sehr wahrscheinlich auch eine höhere Grundsteuer als Du eigentlich müsstest.

Zum Thema „Frist verpasst" findest Du ausführliche Informationen in diesem Ratgeber.

Bis Ende Januar 2023 konntest Du noch versuchen, eine persönliche Fristverlängerung zu erreichen. Dafür brauchtest Du aber einen sehr guten und für Finanzbeamte nachvollziehbaren Grund. Mittlerweile ist die Frist endgültig abgelaufen. Du musst deshalb nicht mehr am Telefon klären, ob Du überhaupt eine Chance auf persönliche Fristverlängerung hast oder einen schriftlichen Antrag auf Fristverlängerung stellen. Damit hast Du keine Chance mehr. Gib deshalb lieber so schnell wie möglich ab. Das erhöht Deine Chance deutlich, ohne eine finanzielle Bestrafung davonzukommen.

In den meisten Bundesländern haben Grundstücksbesitzer bereits im Mai und Juni 2022 ein Informationsschreiben vom Finanzamt zur Feststellungserklärung erhalten.

Hamburg wollte erst nach den Sommerferien Erinnerungsschreiben verschicken. Berlin verzichtet komplett auf persönliche Schreiben und will lediglich Hausverwaltungen informieren. Trotzdem musst Du auch als Berliner oder Hamburger die Grundsteuererklärung abgeben, denn es reicht formal eine öffentliche Bekanntmachung. Das gilt auch, wenn Du in einem anderen Bundesland ein Grundstück besitzt und kein Informationsschreiben erhalten hast.

Maßgeblich für die Grundsteuer sind diese drei Faktoren:

Willst Du die Grundsteuer berechnen, musst Du diese drei Zahlen miteinander multiplizieren – am Ende steht die zu zahlende Grundsteuer. Der Hebesatz ist dabei eine Prozentzahl, die am Ende die Höhe der Grundsteuer bestimmt. Ausführliche Informationen dazu kannst Du im Ratgeber „Hebesatz Grundsteuer“ nachlesen.

Für die Details müssen wir zwischen der bisherigen Berechnung und der Berechnung für die neue Grundsteuer ab 2025 unterscheiden.

Der so berechnete Steuermessbetrag wird dann mit dem Hebesatz der Gemeinde multipliziert. Es gibt einige wenige, kleine Gemeinden, die diesen auf Null festgesetzt haben. 2022 waren das genau 16 Stück. In diesen Orten beträgt dann die zu zahlende Grundsteuer ebenfalls Null. Den bundesweit höchsten Hebesatz hat derzeit mit 1.050 Prozent die hessische Gemeinde Lorch im Rheingau. Höhere Hebesätze für die Grundsteuer B für bebaubare und bebaute Grundstücke verlangen vor allem Großstädte, Berlin beispielsweise 810 Prozent.

Nach Angaben des Berliner Senats zahlten Mieter 2017 im Monat durchschnittlich 27 Cent pro Quadratmeter Wohnfläche für die Grundsteuer. Die Spannweite ist jedoch groß. Die Mehrheit der Mieter in Berlin soll zwischen 14 und 46 Cent zahlen.

Bauliche Maßnahmen können zu einer Grundsteueränderung führen. Dies gilt beispielsweise, wenn Du einen Anbau an Deinem Haus fertigstellst, ein Gebäude abreißt oder Dein Grundstück aufteilst. Das Finanzamt wird dann den Einheitswert anpassen; ändert sich die Nutzungsform, wird auch eine neue Grundsteuermesszahl festgelegt. Häufigster Grund einer Steueränderung ist jedoch, dass die Gemeinde den Hebesatz erhöht.

Das grundsätzliche Verfahren, wie die Behörden die Grundsteuer berechnen, wird auch mit der Grundsteuerreform 2022 beibehalten. Statt des bisherigen Einheitswertes kommt aber der neue Grundsteuerwert zum Zug.

In den elf Bundesländern mit dem Bundesmodell muss die Grundsteuererklärung alle sieben Jahre wiederholt werden, was auch zu neuen Grundsteuerwerten führen kann. Die nächste sogenannte Hauptfeststellung in ein paar Jahren sollte dann aber deutlich einfacher sein, weil die Behörden die Daten in „elektronisch verwertbarer Form“ bereits haben.

Trotzdem war der hohe bürokratische Aufwand ein Grund, warum sich Bayern für ein Flächenmodell entschieden hat. Außerdem könnten steigende Bodenrichtwerte automatisch zu Steuererhöhungen führen. Das Bundesmodell sei zu komplex und streitanfällig, heißt es in den fünf Ländern mit abweichender Regelung, also Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen.

Du erhältst in den meisten Bundesländern insgesamt drei Bescheide. Zuerst landen der Bescheid über den Grundsteuerwert (oder über die Grundsteueräquivalenzbeträge) und der über den Grundsteuermessbetrag in Deinem Briefkasten, meist sogar in einem einzigen Brief. Lediglich in Berlin und Hamburg erhältst Du erstmal nur den Bescheid über den Grundsteuerwert. Der Bescheid über den Grundsteuermessbetrag folgt in diesen beiden Städten erst 2024. Hessen wiederum verschickt auch nur einen Bescheid an dieser Stelle, allerdings gleich über den Grundsteuermessbetrag.

Diese Bescheide werden schon seit dem Sommer 2022 nach und nach zugestellt. Mit diesen beiden Bescheiden (in Berlin, Hamburg und Hessen ist es jeweils nur einer) steht aber noch nicht fest, wie viel Grundsteuer Du ab 2025 zahlen musst.

Das steht erst im dritten Bescheid, dem Grundsteuerbescheid. Dieser wird allerdings voraussichtlich erst in der zweiten Hälfte des Jahres 2024 verschickt. Dort gibt es dann auch eine Zahlungsaufforderung für die ab 2025 zu zahlende Grundsteuer.

Ganz wichtig: Prüfe die ersten beiden Bescheide (oder den einen in Berlin, Hamburg und Hessen) wirklich genau und lege gegebenenfalls innerhalb eines Monats Einspruch ein. Machst Du nichts oder zu spät, werden diese beiden Bescheide bestandskräftig.

Wenn Du erst beim dritten Bescheid im Jahr 2024 reagierst, dürfte es in den allermeisten Fällen zu spät sein. Denn dann sind Deine Chancen sehr gering, den eigentlichen Grundsteuerbescheid mit Zahlungsaufforderung erfolgreich anfechten zu können. Das liegt daran, dass sich ein möglicher Widerspruch meist auf die Bemessungsgrundlage bezieht, die aber schon mit den ersten beiden Bescheiden bindend geklärt ist.

Insbesondere der Bescheid über den Grundsteuerwert ist in den meisten Bundesländern sehr kompliziert und deshalb nicht zu verstehen. Wie Du das trotzdem schaffen kannst, steht im Ratgeber Grundsteuerbescheid. Dort erfährst Du auch, wie Du die anderen Bescheide richtig prüfst und wann und wie Du Einspruch einlegen solltest.

Über die Höhe der ab 2025 zu zahlenden Grundsteuer lässt sich im Moment - außer in Berlin - noch nichts sagen. Denn wie viel Grundsteuer Du ab 2025 zahlen musst, hängt entscheidend vom Hebesatz ab. Diesen Wert, es ist am Ende lediglich ein Faktor, legt jede Kommune für sich fest. Sie erhält schließlich auch die Einnahmen aus der Grundsteuer. Und dieser Hebesatz ist aktuell (Stand Anfang März 2024) nur für die deutsche Hauptstadt bekannt. Deshalb kannst Du im Rest von Deutschland jetzt noch nicht wissen, wie hoch Deine Grundsteuer ab 2025 sein wird - selbst wenn Du schon die Bescheide über den Grundsteuerwert und den Grundsteuermessbetrag hast.

Die Bundeshauptstadt ist nicht gerade bekannt dafür, dass die Verwaltung schnell ist. Aber bei der neuen Grundsteuer ab 2025 ist Berlin spitze. Denn schon Ende Februar 2024 gab Berlins Finanzsenator Stefan Evers (CDU) bekannt, wie die Grundsteuer ab 2025 berechnet wird. Hier die wichtigsten Punkte ganz kompakt:

Außerhalb Berlins kannst Du immerhin schon berechnen, wie hoch Deine Grundsteuer wäre, wenn der Hebesatz Deiner Gemeinde so bleiben würde, wie er aktuell ist. Wenn Du den Hebesatz nicht kennst, kannst Du ihn auf Deinem bisherigen Bescheid zur Grundsteuer oder im Internet im Statistikportal finden. Voreingestellt ist dort „Gewerbesteuer“. Wenn Du darauf klickst, kannst Du Grundsteuer B auswählen. Hast Du diese Prozentzahl für Deine Gemeinde ermittelt, musst Du lediglich den Grundsteuermessbetrag aus dem zweiten Bescheid mit dem Hebesatz multiplizieren.

Beispiel: Deine Grundsteuer beträgt derzeit 238,00 Euro. Der neue Grundsteuermessbetrag aus dem Bescheid beträgt 63,76 Euro. Der Hebesatz ist 350 Prozent, das bedeutet, der Faktor ist 3,5.

Du rechnest 63,76 x 3,50 = 223,16 Euro. Du müsstest also ab 2025 eine Grundsteuer von 223,16 Euro pro Jahr zahlen. Eine Ersparnis von knapp 15 Euro. Aber: Hebt die Gemeinde den Hebesatz auf 400 Prozent an, wären es schon 255,04 Euro, also rund 17 Euro mehr als bisher.

Die Städte und Gemeinden sollen, so appelliert zumindest der Gesetzgeber, dafür sorgen, dass ihr Grundsteueraufkommen 2025 konstant bleibt. Das könne über eine Anpassung des Hebesatzes erreicht werden. Die Folge ist, dass bei gleicher Grundsteuer-Gesamtsumme in der Kommune einige mehr Grundsteuer zahlen müssen, andere aber weniger. Es liegt also an den Kommunen, dass die Grundsteuerreform „aufkommensneutral“ wird. Allerdings gibt es zwei Punkte, die zeigen, dass die Grundsteuer auch in der Gesamtsumme steigen kann.

Jedes Jahr analysiert EY (Ernst & Young) die Grundsteuer und vor allem die Hebesätze in ganz Deutschland. Im August 2023 gab es die Veröffentlichung der Daten für das Jahr 2022. Demnach haben von 2017 bis 2022 rund 38 Prozent aller Städte und Gemeinden in Deutschland ihren Hebesatz erhöht, gerade mal 2 Prozent haben diesen gesenkt. In jedem Jahr ist der durchschnittliche Hebesatz gestiegen, im Jahr 2022 auf 391 Prozent.

Wichtiger ist aber der Trend: Im Jahr 2021 hatte noch jede zwölfte Kommune (8,3 Prozent) den Hebesatz erhöht - im Jahr 2022 war es schon jede achte Kommune (12,5 Prozent). Setzt sich diese Entwicklung für 2023 und 2024 fort, dürfte rund die Hälfte aller Städte und Gemeinden den Hebesatz vor der Einführung der neuen Grundsteuer ab 2025 erhöht haben. Diese könnten dann einfach sagen, dass sie die Grundsteuer ab 2025 - wie gewünscht - aufkommensneutral gestalten. Weil sie die Erhöhung des Grundsteueraufkommens mit höheren Hebesätzen schon in den Jahren unmittelbar vor 2025 gemacht haben.

Hinzu kommt, dass der Begriff „aufkommensneutral“ keinerlei gesetzliche Bedeutung hat. Das bedeutet, dass es kein Gesetz gibt, dass den Kommunen verbietet, die Grundsteuer in der Gesamtsumme zu erhöhen. So betont die Bundesregierung in der Antwort (20/5860) auf eine Kleine Anfrage der AfD-Fraktion, dass die kommunale Selbstverwaltungsgarantie den Gemeinden das Recht gibt, die Hebesätze der Grundsteuer im Rahmen der Gesetze autonom festzusetzen. „Das heißt, die Gemeinden bestimmen, mit welchem Hundertsatz des Steuermessbetrags (Hebesatz) die Grundsteuer zu erheben ist und letztlich somit auch die Höhe des Grundsteueraufkommens.“

Das Problem liegt also auf der Hand: Die neue Grundsteuer soll zwar ab 2025 aufkommensneutral gestaltet werden. Aber es gibt dafür keine gesetzliche Regelung. Die Kommunen können theoretisch den Hebesatz nach Belieben festlegen und damit dafür sorgen, dass sich die Einnahmen aus der Grundsteuer insgesamt erhöhen - und niemand kann dagegen etwas machen.

Mehrere Bundesländer versuchen aber, dem einen Riegel vorzuschieben.

Es wird ab 2025 Gewinnerinnen und Verlierer bei der Grundsteuer geben: Eigentümer, die mehr zahlen müssen – und Eigentümerinnen, die weniger zahlen werden. Und wenn es sich um ein Mietshaus handelt, gilt das entsprechend für die Mieter und Mieterinnen des Hauses. Denn: Besitzt Du ein Mietshaus, darfst Du die Grundsteuer in Deutschland komplett als Nebenkosten auf Deine Mieter umlegen.

Du hast im vorherigen Abschnitt bereits lesen können, dass einige Punkte zur Höhe der ab 2025 zu zahlenden Grundsteuer noch in der Schwebe sind. So stehen vor allem die neuen Hebesätze in den Städten und Gemeinden noch nicht fest.

In der Zeitschrift „NWB Steuer- und Wirtschaftsrecht“ hat der Diplom-Finanzwirt Reinhard Stöckel ausführlich analysiert, welche Auswirkungen die Grundsteuerreform auf bestimmte Grundstückstypen in den Bundesländern Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen haben wird. Das sind die Länder, die eigenen Grundsteuergesetze haben und nicht dem Bundesmodell der anderen elf Länder folgen. Nachzulesen ist das in der Ausgabe 3/2024 ab Seite 165 (Bezahlschranke).

Wir stellen daraus die wichtigsten Punkte vor.

Bevor Du Dich aber jetzt zu früh freust: Trotz aller Akribie der Analyse kann es bei Dir am Ende doch anders aussehen. Zum Beispiel hat die Analyse angenommen, dass der Hebesatz aufkommensneutral gewählt wird. Ob das aber wirklich so passiert, ist noch unklar. So ist es durchaus möglich, dass Du laut Analyse zu den Gewinnern zählst, am Ende aber doch drauf zahlst.

Entscheidend ist und bleibt aber der eigentliche Grundsteuerbescheid, den Du in der zweiten Hälfte 2024 erhalten wirst.

Unser Podcast zum Thema

Die Grundsteuer wurde in Deutschland seit Jahrzehnten nach völlig veralteten Werten berechnet. Diese sogenannten Einheitswerte wurden in Westdeutschland letztmals 1964 festgesetzt. In Ostdeutschland wurde nach der Wiedervereinigung sogar auf die Werte aus dem Jahr 1935 zurückgegriffen. Dabei schreibt das Bewertungsgesetz eine Aktualisierung im Sechs-Jahres-Turnus vor. Deshalb spiegeln die Einheitswerte vieler Immobilien die Wertentwicklung der vergangenen Jahrzehnte in keiner Weise wider.

Das führte dazu, dass viele Eigentümer übermäßig stark belastet wurden, während andere Eigentümerinnen, gemessen am aktuellen Wert, zu wenig Steuer zahlten. So konnten für vergleichbare Immobilien in benachbarter Lage sehr große Unterschiede bei der Grundsteuer entstehen.

Es brauchte allerdings viele Jahre, bis sich das Bundesverfassungsgericht dieser Problematik annahm. Und am 10. April 2018 entschied: Die Vorschriften zur Einheitsbewertung sind mindestens seit 2002 verfassungswidrig (BVerfG, Az. 1 BvL 11/14, 1 BvL 12/14, 1 BvL 1/15, BvR 639/11, 1 BvR 889/12).

Das Gericht verlangte in seiner Entscheidung auch eine Neuberechnung bis spätestens 2025 und anschließend eine regelmäßige Neuberechnung. Am 26. November 2019 reagierte der Bund auf die Entscheidung mit dem Grundsteuerreformgesetz. Das soll dank einer wertabhängigen Bemessungsgrundlage ab 2025 für mehr Gerechtigkeit bei der Grundsteuer sorgen. Die lange Frist ist mit dem enormen Aufwand für 36 Millionen Grundstücke zu begründen. Bis Ende 2024 bleibt deshalb alles beim Alten. Es sei denn, Deine Kommune erhöht den Hebesatz für die Grundsteuer, um schnell noch vor 2025 mehr Steuern einzunehmen. Denn der Hebesatz ist letzlich nur ein Faktor, um die Höhe der Grundsteuer festzulegen.

Prinzipiell lässt sich sagen, dass die Grundsteuererklärung notwendig ist, weil es das Gesetz so vorsieht. Allerdings ist auch klar, dass die für die Feststellungserklärung benötigten Daten den Behörden zumeist schon vorliegen. Warum also dann die Verpflichtung, die Erklärung im Zeitraum vom 1. Juli bis zum 31. Januar 2023 abzugeben? Und das in der Regel auch noch vollelektronisch über das Elster-System.

Den Grund dafür liefert das Bundesfinanzministerium auf seiner FAQ-Seite: „Zum ersten Hauptfeststellungsstichtag der neuen Grundsteuerwerte (1. Januar 2022) konnte noch kein vollständig digitalisiertes Verwaltungsverfahren angeboten werden. Viele der für die Neubewertung des Grundbesitzes erforderlichen Daten liegen der Finanzverwaltung nicht in elektronisch verwertbarer Form vor, sodass diese mit Hilfe einer elektronischen Steuererklärung bei den Eigentümer*innen des Grundbesitzes erhoben werden müssen.“

Beispiel Nordrhein-Westfalen: Dort haben Eigentümer und Eigentümerinnen zusammen mit dem Informationsschreiben auch ein Datenblatt mit allen Angaben zum Grundstück inklusive Bodenrichtwert erhalten. Das klingt auf den ersten Blick bürgernah, auf den zweiten wird aber auch klar, wie absurd das Verfahren ist. Denn zuerst haben wurden die Daten aus dem Computersystem im Finanzamt ausgedruckt und in einen Briefumschlag gesteckt. Die Steuerzahlende müssen diese Zahlen aus dem Datenblatt ablesen und in die Grundsteuererklärung eintragen - an den richtigen Stellen.

Kurz zusammengefasst: Du musst die Daten für die Finanzverwaltung zusammentragen und im besten Fall (für das Finanzamt) die Grundsteuererklärung auch noch elektronisch übermitteln. Weil die Behörden die Digitalisierung verschlafen haben.

Die Grundsteuer ist eine sogenannte Objektsteuer. Sie ist für den Besitz von Grundstücken und Gebäuden regelmäßig zu zahlen. Das gilt sowohl für Eigentum als auch Erbbaurecht. Es kommt bei der Grundsteuer nicht auf Deine persönlichen Einkommensverhältnisse an oder auf Deine Leistungsfähigkeit, sondern allein auf das Grundstück. Sie darf nicht mit der Grunderwerbsteuer verwechselt werden, die nur einmalig beim Kauf eines Grundstücks oder eines Teils davon fällig wird.

Rund 15 Milliarden Euro nahmen die deutschen Kommunen im Jahr 2021 mit der Grundsteuer ein. Gezahlt von den Eigentümerinnen von Grundstücken und Gebäuden, aber auch den 41 Millionen Mietern. Denn Vermieter dürfen die Grundsteuer als Nebenkosten auf sie umlegen. Das sind für Mieterinnen schnell ein paar Hundert Euro im Jahr.

Die Einnahmen aus der Grundsteuer erhalten die Kommunen. Daher setzen grundsätzlich Gemeinden die Grundsteuer in einem Bescheid fest. Nur in Berlin sind die Finanzämter dafür zuständig.

Die Grundsteuer gilt grundsätzlich für ein Jahr und ist vierteljährlich zu zahlen – und zwar am jeweils 15. in den Monaten Februar, Mai, August und November. Maßgeblich für die Höhe der Steuer sind die Verhältnisse zu Jahresbeginn.

Hast Du eine Eigentumswohnung, schuldest Du die Grundsteuer für das komplette Jahr. Verkaufst Du beispielsweise zum 1. September und willst Du, dass der neue Eigentümer oder die neue Eigentümerin bereits die Grundsteuer-Zahlung ab November trägt, solltest Du das mit ihm oder ihr vertraglich vereinbaren.

Es gibt tatsächlich eine gar nicht so kleine Zahl von Fällen, in denen keine oder nur ein Teil der Grundsteuer zu zahlen ist. Befreit ist laut Grundsteuergesetz unter anderem Grundbesitz, der für hoheitliche, gemeinnützige, mildtätige oder kirchliche Zwecke genutzt wird. So zahlen zum Beispiel der Bund, Länder und Gemeinden für ihre Grundstücke keine Grundsteuer. Auch für Krankenhäuser, Schulen, Studentenwohnheime, Altenheime, Jugendherbergen und ähnliche Wohneinrichtungen fällt keine Grundsteuer an. Das gilt auch für Kirchen und Friedhöfe.

Wird nur ein räumlich abgegrenzter Teil für solche steuerbegünstigte Zwecke benutzt, etwa die Dienstwohnung eines Geistlichen, so ist auch nur dieser Teil grundsteuerfrei.

Zudem gibt es in Deutschland 16 kleine Gemeinden in Baden-Württemberg, Rheinland-Pfalz und Schleswig-Holstein, in denen keine Grundsteuer zu zahlen ist (Stand: 31. Dezember 2022).

In bestimmten Fällen kannst Du beantragen, dass Dir die Grundsteuer teilweise erlassen wird. Dies geht jedoch nur auf Antrag bis zum 31. März für die Grundsteuer des Vorjahres. Den Antrag musst Du bei der zuständigen Kommune einreichen; in Berlin, Hamburg und Bremen beim Finanzamt.

Profitieren kannst Du davon, wenn Deine vermietete Wohnung zeitweise leer stand und Du den Ausfall der Mieteinnahmen nicht zu verantworten hast. Zudem müssen die Mieten, die Du verlangst, marktgerecht sein.

Einen Anspruch auf Erlass von 25 Prozent der Grundsteuer hast Du, wenn Du weniger als die Hälfte der üblichen Jahreskaltmiete (sogenannte Jahresrohmiete) eingenommen hast. Hattest Du keine Einnahmen, dann ist die Grundsteuer sogar zu halbieren. Auf Deine ökonomischen Verhältnisse kommt es dabei nicht an.

Dieser Anspruch auf Grundsteuer-Erlass (§§ 33, 34 Grundsteuergesetz) besteht beispielsweise, wenn

Der Mietausfall aufgrund von Umbau- oder Renovierungsmaßnahmen zählt hingegen nicht.

* Was der Stern bedeutet:

Finanztip gehört zu 100 Prozent der gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen geben wir immer nur redaktionell unabhängig und nach strengen Finanztip-Kriterien. Mehr Infos